通過率を下げる注意点も解説

自己破産後にキャッシングを検討するとき、 一番気になるのは 「審査で何を見られるのか」 ではないでしょうか。

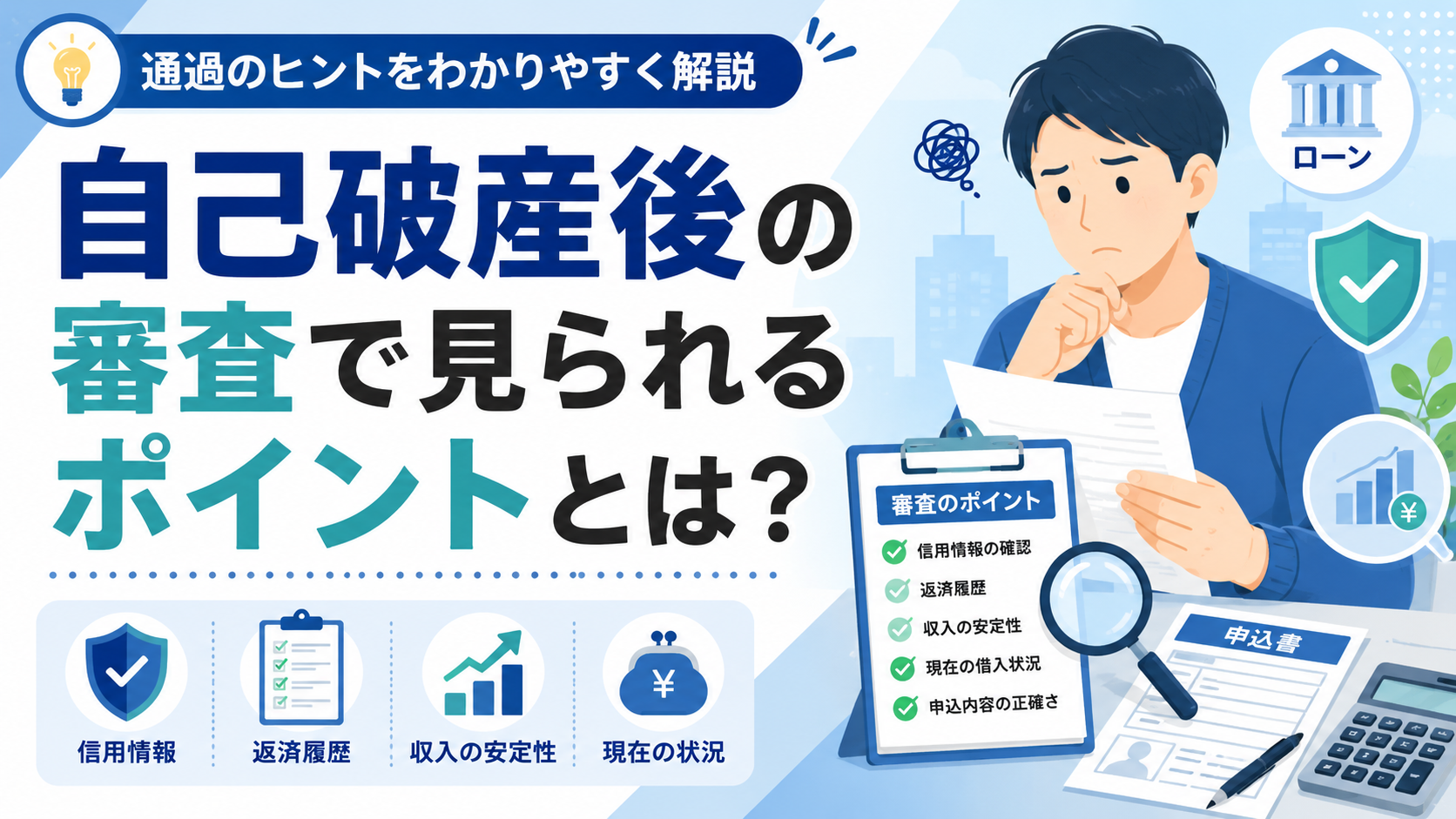

結論から言うと、 過去の信用情報だけでなく、 現在の収入や勤務状況、 他社借入、 申し込み状況なども確認されます。

自己破産後はなぜ審査が厳しくなる?

自己破産をすると、 信用情報に事故情報が登録されるため、 金融機関は返済能力や信用面を慎重に確認します。

そのため、 通常より審査が厳しくなるのは避けられません。

ただし、 現在の生活状況や返済能力を総合的に見られるケースもあります。 つまり、 「過去だけ」で決まるわけではありません。

金融機関が確認しているポイント

現在の収入

毎月安定した収入があるかどうかは重要です。 金額だけでなく、 継続性も見られます。

勤務状況

勤務先、 勤続年数、 雇用形態なども確認されます。 短期離職が多い場合は不利になる可能性があります。

他社借入件数

すでに複数社から借入がある場合、 返済負担が大きいと判断されやすくなります。

申し込み状況

短期間で何社も申し込むと、 「申し込みブラック」 と見られることがあります。

焦って連続申込するのは避けましょう。 金融では連打は強くありません。

株式会社アルコシステム

「もう借りられないかも…」 そんな不安を持つ方は、 まず相談内容を確認しておきたいところです。

アルコシステムは、 過去に自己破産・債務整理を経験した方の相談にも対応しています。 もちろん借入には審査がありますが、 不安がある人は最初に確認しておく価値があります。

やってはいけない申し込み方

- 短期間に複数社へ申し込む

- 収入や勤務先を偽る

- 延滞を放置したまま申し込む

- 返済計画なしに借入を増やす

まとめ

自己破産後の審査では、 過去の情報だけでなく、 現在の収入や勤務状況も確認されます。

大切なのは、 焦って複数社へ申し込まず、 条件を確認しながら慎重に進めることです。

※本記事は金融商品の申し込みを保証するものではありません。 借入には審査があります。 収入状況、 信用情報、 他社借入状況などにより利用できない場合があります。

コメント